資産運用はなぜ必要?貯金だけでは不十分な理由も紹介

「お金の面でゆとりを持って、今より豊かな生活を送りたい」

この記事を見ている人のほとんどが、心の中で上記のように思っているでしょう。

お金に余裕をもって安心して暮らしたいと思うことは、人として自然なことです。

人生100年時代と言われるように平均寿命は伸び、公的年金生活になってから、人によっては30年以上もあります。

そこで資金を増やしていく方法(資産運用)としてよく言われているのが、投資です!

ゆとりある生活を送るためにやるべきこと

ゆとりのある生活を送るためにやるべきことをシンプルにまとめると、以下の3つが挙げられます。

- 収入を増やす

- 支出を減らす

- お金に働いてもらう

ただ1つ目の収入を増やすのはなかなか難しいでしょう。

2つ目の支出を減らすのにも、減らせる金額に限界があります。

だとすると残るのは、お金に働いてもらうしかありません。

「銀行や郵便局の預貯金も資産運用の1つなのでは?」

と考えている人もいるでしょう。

確かに投資で億単位の資金を稼いでいる人も、必ず一定の現金や預貯金は持っています。

ただし預貯金だけが資産運用のあり方と考えるのは、基本的には大きな誤解です。

預貯金だけだと不十分な理由

今後、預貯金だけだと不十分だと言える理由は以下の2つ。

- 預貯金だけではお金は増えない

- 預貯金にはリスクがある

順番に解説します。

預貯金だけではお金は増えない

預貯金だけでは、預けたお金は一向に増えません。

実際に72の法則を使って説明します。

例えば金利が8%の場合、72÷8=9という計算になり、9年でお金が倍になると出ます。

かつて定期預金の金利が6%だった時代には、72÷6=12で、約12年でお金が倍に増えていたのです。

しかし今のメガバンクの定期預金金利は、0.125%~1%ほどです。

仮に金利0.125%で計算すると、預けたお金が倍増するには576年もかかります。

このように銀行の預貯金金利だけでは、お金が増えないのです。

預貯金にはリスクがある

預貯金には以下2つのリスクがあります。

- インフレ

- 円安

それぞれのリスクについて解説します。

インフレ

インフレというのは、物価の値段が継続的に上がっていくことです。

インフレで困るのが、購買力が減ること。

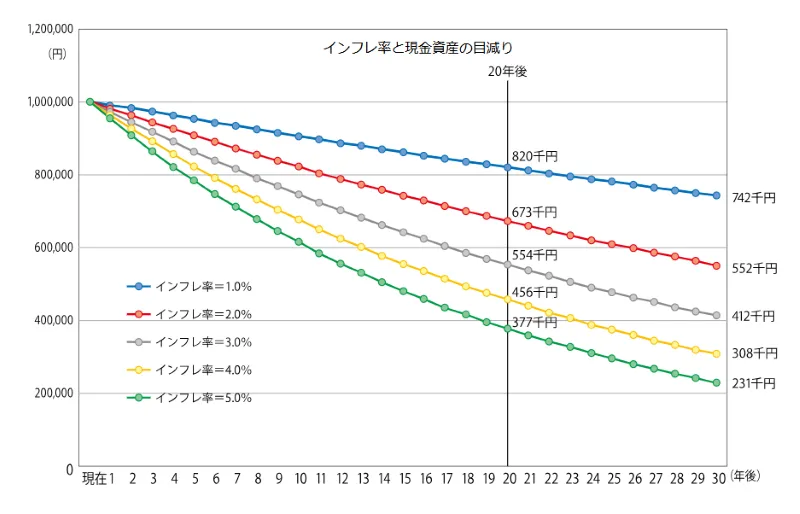

今100万円を持っていたとしても、物価が年3%上がるのなら、1年後には約97万円の価値しかなくなります。

預貯金で資産を守っているつもりでも、10年後には74万円の価値しかなくなっているのです。

<引用:八十二証券>

<引用:八十二証券>

上記のようなことを資産が実質的に目減りしたと言います。

物価上昇に勝てるぐらいの資産運用をしないと、食料品や衣類が今と同じように買えなくなってしまうのです。

円安

円安のリスクとは、世界の通貨の中で比較したとき、日本円の価値が下がるリスクです。

つまり預貯金で円を多く持っていても、円安により、円の価値が減る可能性があるのです。

そのため預貯金の日本円だけを資産として蓄えておくのではなく、あらかじめドルやユーロなど外貨建ての資産に変えて持っておけばいいでしょう。

このように預貯金だけでは、貯金額の価値が下がるリスクがあります。

「資産運用したいけど、どの商品を選んだらいいかわからない」

続いて上記のような悩みを抱えている人へ、金融商品の基礎知識について解説します。

金融商品の基礎知識

世の中には多くの金融商品がありますが、個人が資産形成で使えるものは限られています。

個人が資産形成で使える金融商品を一覧にしたので見てみましょう。

- 預貯金

- 債券

- 投資信託

- 株式

- FX

- デリバティブ

- コモディティ

- 暗号資産

- 保険

また金融商品は大きく分けると、【元本が保証されているタイプ】【元本が保証されないタイプ】の2つに分けられます。

上記の金融商品で、我々が活用していくべきなのは、ズバリ株と投資信託になります。

資産運用は株と投資信託で行う

FXや暗号資産は、少しギャンブル的な要素があります。

一発逆転を狙うのは、資産形成とは呼べません。

また一昔前、保険商品で貯蓄という考え方もありましたが、保険は保証を得るためのもの、貯蓄とは分けて考えるというのが主流になっています。

デリバティブやコモディティは上級者向けの投資なので、投資初心者にはおすすめできません。

株・投資信託はベストの1本を探さなくてもいい

株と投資信託は、2つの金融商品に見えますが、株は日本株と外国株に分かれ、日本株だけでも3,900銘柄近くあります。

投資信託もほかにETF(上場投資信託)とREIT(不動産投資信託)という仲間がいて、すべて合わせれば約6,000本になります。

初心者の人はその中から、自分に合った最適な1本を見つけようとして、何も買えずにいることが多いのです。

確かに株の銘柄選びはなかなか難しいところはありますが、投資信託はそうでもありません。

6,000本から苦労して1本を選ぶ必要はなく、よく使われるタイプを3~4タイプほど覚えておけば投資ははじめられます。

では次に投資信託について、詳しく紹介します。

投資信託とは

投資信託とは、投資家から集めたお金を投資運用のプロであるファンドマネージャーが株や債券などに投資し、利益を上げることを目的とした金融商品です。

運用で得られた利益は、投資した金額の割合に応じて投資家に支払われます。

多く投資家から資金を調達するので、一個人では買えなかった高額の商品や、海外の商品の取り引きに参加できるようになり、運用の効率が上がるのです。

また投資信託では、1つの金融商品に一点集中する投資をすることはありません。

そのため投資のリスクも分散され、安定した運用実績が期待できるのです。

ただし投資信託は、必ず儲かるということもなく、損してしまう可能性があるというのも理解しておきましょう。

- 運用で得られた利益は、投資した金額の割合に応じて投資家に支払われる

- 一個人では買えなかった高額の商品や、海外の商品の取り引きに参加できる

- リスクも分散され、安定した運用実績が期待できる

どの投資信託がいいか、どうしても決められないのであれば、金融庁がつみたてNISA対象商品として推奨している投資信託を選びましょう。

金融庁が推奨している投資信託なら安心

「投資信託を購入したいけど、どの銘柄にしたらいいかわからない」

という人は、金融庁が推奨している投資信託を選ぶと安心です。

金融庁がつみたてNISA対象商品として推奨している投資信託のラインナップは、以下の金融庁の公式サイトで確認できますよ。

まとめ

預貯金だけだと、今後インフレや円安のリスクがあります。

そのため将来を見据えるのなら、資産運用は必須です。

投資初心者だから、資産運用のやり方がわからないという人は、初心者でも安心して投資できる投資信託からはじめるといいでしょう。

なおどの投資信託を購入したらいいかわからない人は、金融庁が推奨している投資信託がおすすめです。